更新日期:民國115年4月30日

主要資料來源:財政部

申報個人綜合所得稅的月份已到來,本文將詳述應納稅額的計算方式與範例說明,讓您瞭解如何節稅以及預計要繳納的稅額會有多少。 此外,於民國(以下同)115年申報綜合所得稅,「長期照顧特別扣除額」從新臺幣(以下同)12萬元調高至18萬元,且「114年度每人基本生活所需之費用金額」從21萬元調高至21.3萬元 ,調整的部分在本文中以「*」標記,詳情可參閱財政部<114年度綜合所得稅長期照顧特別扣除額提高至18萬元>及<公告114年度每人基本生活所需之費用金額>。

圖片出處:中華民國財政部臉書粉絲專頁

一、計算個人綜合所得稅應納稅額

(一) 公式說明

要計算出您的應納稅額,須套用「步驟  :綜合所得稅淨額」和「步驟

:綜合所得稅淨額」和「步驟  :綜合所得稅應納稅額」公式,而此說明也帶您一步步去瞭解公式中的每個項目「步驟

:綜合所得稅應納稅額」公式,而此說明也帶您一步步去瞭解公式中的每個項目「步驟  ~ 步驟

~ 步驟  」。

」。

- 1

計算「綜合所得總額」

以去年(1月至12月)為計算範圍,納稅義務人本人、配偶及受扶養親屬若有以下所得,必須一併申報:營利、執行業務、薪資、利息、租賃、權利金、自力耕作漁牧林礦、財產交易、競技競賽及機會中獎之獎金或給與、退職所得,以及其他所得。

※ 注意事項:納稅義務人、配偶或申報受扶養親屬有「薪資收入」者,應分別就「薪資所得特別扣除額」或「必要費用」2擇1減除,減除後的餘額為薪資所得:

| 項目 (2擇1) |

說明 |

| (一) 薪資所得特別扣除額 |

每人可扣除218,000元,全年薪資收入未達218,000元者,僅得就其全年薪資收入總額全數扣除。 |

| (二) 必要費用 |

與提供勞務直接相關,由所得人負擔的「職業專用服裝費」、「進修訓練費」、「職業上工具支出」3項必要費用為限。 |

- 2

計算「免稅額」

關於那些人可列為免稅額之扶養親屬,請參閱<免稅額、基本生活費差額及投資新創事業公司減除金額篇>。

| 身分別 |

說明 |

金額 |

| 未滿70歲 |

納稅義務人本人、配偶及受扶養親屬 |

97,000元/人 |

| 年滿70歲 |

納稅義務人本人、配偶及受扶養之直系尊親屬 |

145,500元/人 |

- 3

計算「一般扣除額」

「標準扣除額」和「列舉扣除額」2擇1計算。「標準扣除額」不需提供任何文件;「列舉扣除額」所需之證明文件,請參閱<國稅節稅手冊-扣除額篇>。

(一) 標準扣除額

| 身分別 |

說明 |

金額 |

| 單身者 / 新婚者分開申報 |

在114年度結婚者,今年(115年)可選擇與配偶分開或合併申報 |

131,000元 |

| 已婚者 |

納稅人和配偶合併申報 |

262,000元 |

(二) 列舉扣除額

| 項目 |

說明 |

金額 |

| 捐贈 |

捐贈現金、實物給任一以下對象:

(1) 教育、文化、公益、慈善機構或團體

(2) 透過中央主管機關設置的專戶對指定特定運動員的捐贈。 |

綜合所得總額20%為限/戶 |

捐贈現金、實物、土地給任一以下對象:

(1) 政府國防、勞軍、古蹟等

(2) 透過中央主管機關設置的專戶對未指定特定運動員的捐贈 |

核實認列無金額限制 |

| 依<私立學校法第62條>規定的捐贈 |

綜合所得總額50%為限/戶 |

| 依<政治獻金>規定的捐贈 |

綜合所得總額20%為限/戶,最高200,000元 |

人身保險費

(限納稅義務人、配偶、受扶養直系親屬) |

人身保險、勞工保險、國民年金保險及軍公教保險之保險費

(被保險人與要保人應在同一申報戶內) |

最高24,000元/人 |

全民健康保險費

(以被保險人眷屬身分投保者,不必與被保險人同一申報戶) |

核實認列無金額限制 |

| 醫藥及生育費 |

公立醫院和全民健保特約醫事機構所開立之醫藥和生育費,且扣除「保險給付」後的差額 |

核實認列無金額限制 |

| 災害損失 |

財產遭受不可抗力之災害損失 (如地震、風災、水災、旱災、蟲災、火災及戰禍等),且扣除「保險賠償」、「救濟金」或「財產出售部分」後的差額 |

核實認列無金額限制 |

| 購屋借款利息 |

向金融機構借款購買「自用住宅」所支付之利息,且該住宅無出租、供營業或執行業務使用。以實際支付的利息扣除「儲蓄投資特別扣除額」後的餘額) |

最高300,000元/戶 |

| 公職人員競選經費 |

候選人所支付與競選活動有關的經費,並符合<公職人員選舉罷免法> |

詳情參閱<公職人員選舉罷免法> |

| 總統副總統競選經費 |

同一組候選人所支付與競選活動有關的經費,可依<總統副總統選舉罷免法第40條>規定列報 |

詳情參閱<總統副總統選舉罷免法> |

| 罷免案支出 |

各種公職人員罷免案,「提議人之領銜人」及「被罷免人」所支付與罷免活動有關的費用,可依<公職人員選舉罷免法第42條>規定列報 |

詳情參閱<公職人員選舉罷免法> |

- 4

計算「特別扣除額」

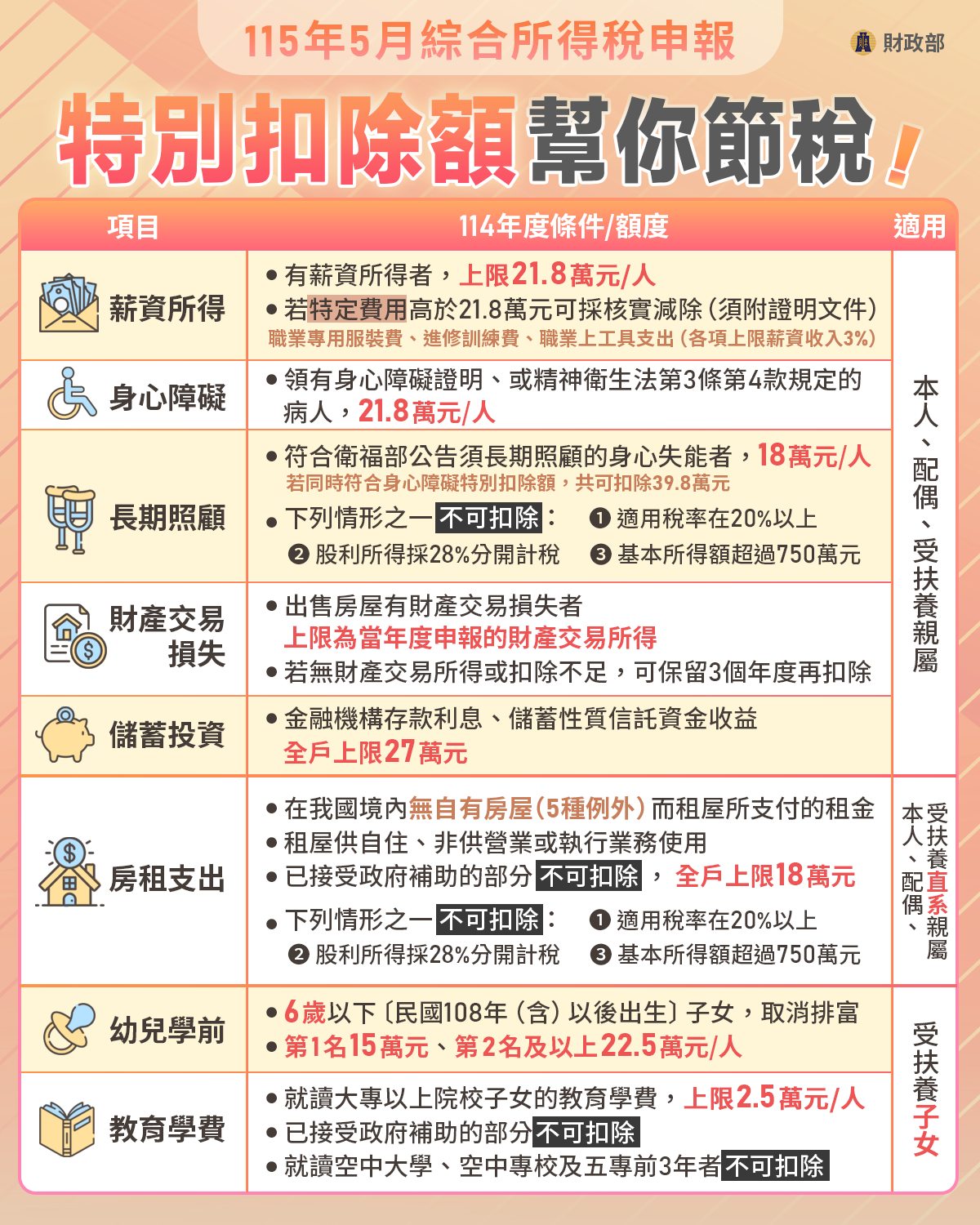

有關以下列目所需之證明文件,以及「長期照顧」和「房屋租金支出 」排富條款,請參閱<國稅節稅手冊-扣除額篇>。

| 項目 |

說明 |

金額 |

| 財產交易損失 |

出售房屋財產交易損失 |

不超過當年度申報之財產交易所得,3年內皆可抵扣 |

| 儲蓄投資 |

享有金融機構存款利息、儲蓄性質信託資金等收益 |

最高270,000元/戶 |

| 身心障礙 |

1. 領有⾝⼼障礙證明(或手冊)

2. 或<精神衛生法第3條第4款>規定的病人(須檢附專科醫生的嚴重病人診斷證明書影本) |

218,000元/人 |

| 幼兒學前(有6歲(含)以下幼兒) |

第一人 |

150,000元/人 |

| 第二人起 |

225,000元/人 |

| 教育學費 |

受扶養子女就讀經教育部認可之國內外大專院校 |

最高25,000元/人 |

| 長期照顧 |

1. 符合聘僱外籍家庭看護工資格(不包含勞動部放寬年滿80歲持身分證申請外看者*)

2. 或失能等級為第2~8級,且去年度使用長期照顧服務申請及給付辦法服務者

3. 或去年入住住宿式服務機構或團體家屋全年達90日 |

180,000元*/人 |

| 房屋租金支出 |

1. 納稅義務人、配偶及受扶養直系親屬在中華民國境內租屋

2. 供自住且非供營業或執行業務使用

3. 納稅義務人、配偶或受扶養直系親屬在中華民國境內有房屋者不得扣除。 |

最高180,000元/戶 |

- 5

套用「基本生活費差額」公式

步驟1:先計算「基本生活費總額」= 213,000元* × (納稅義務人 + 配偶 + 受扶養親屬人數)。

步驟2:套入公式=「基本生活費總額」–「 免稅額」–「

免稅額」–「 一般扣除額」–「

一般扣除額」–「 特別扣除額 (不含薪資所得特別扣除額、財產交易損失特別扣除額)」。

特別扣除額 (不含薪資所得特別扣除額、財產交易損失特別扣除額)」。

- 6

套用「綜合所得稅淨額」公式

公式 =「 綜合所得總額」–「 免稅額」–「 一般扣除額」–「 特別扣除額」–「 基本生活費差額(若為負值,則不須納入綜合所得稅淨額公式計算)」。

- 7

套用「綜合所得稅應納稅額」公式

公式 =「 綜合所得稅淨額」× 稅率 – 累進差額 (請參閱下表對應之稅率與累進差額)。

| 綜合所得稅淨額區間 |

稅率 |

累進差額 |

| 0 - 590,000元 |

5% |

0元 |

| 590,001元 -1,330,000元 |

12% |

41,300元 |

| 1,330,001元 - 2,660,000元 |

20% |

147,700元 |

| 2,660,001元 - 4,980,000元 |

30% |

413,700元 |

| 4,980,001元以上 |

40% |

911,700元 |

站外連結之參考文章:

>>國稅節稅手冊-扣除額篇【資料來源:財政部稅務入口網,民國115年4月】

>>綜合所得稅節稅手冊【資料來源:財政部稅務入口網,民國115年4月】

(二) 範例說明

以下範例「薪資收入」採用減除「薪資所得特別扣除額」(以下簡稱「薪特扣」):

| 項目 |

單身者 |

雙薪家庭 (配偶領有兼差薪資)

扶養1名超過70歲直系尊親屬 |

雙薪家庭

育有1名1歲幼兒 |

| 收入總額 |

薪資收入 446,000元/年 |

納稅義務⼈:薪資收入1,000,000元/年

配偶:薪資收入120,000元/年

總計:1,120,000元/年 |

納稅義務⼈:薪資收入 1,100,000元/年

配偶:薪資收入 700,000元/年

總計:1,800,000元/年 |

| 綜合所得總額 |

446,000元-218,000元(薪特扣)=228,000元 |

1,120,000元-218,000元 (本人薪特扣)-120,000元 (配偶薪特扣)=782,000元 |

1,800,000元-218,000元×2人 (薪特扣)=1,364,000元 |

| 免稅額 |

97,000元×1人=97,000元 |

97,000元×2人+145,500元×1人=339,500元 |

97,000元×3人=291,000元 |

| 一般扣除額 |

選擇「標準扣除額」

131,000元×1人=131,000元 |

選擇「標準扣除額」

262,000元 |

選擇「列舉扣除額」,總計282,000元

人身保險費 72,000元

醫藥及生育費 90,000元

購屋借款利息 100,000元

捐贈現金 20,000元 |

| 特別扣除額 |

0元 |

長期照顧 180,000元 |

幼兒學前 150,000元 |

基本生活費差額

(不含薪資所得特別扣除額) |

213,000元×1人-97,000元-131,000元-0元=-15,000元

(負值不計) |

213,000元×3人-339,500元-262,000元-180,000元=-142,500元

(負值不計) |

213,000元×3人-291,000-282,000元-150,000元=-84,000元

(負值不計) |

綜合所得稅淨額

「公式=––––(若為負值,則不納入計算)」 |

228,000元-97,000元-131,000元-0元=0元 |

782,000元-339,500元-262,000元-180,000元=500元 |

1,364,000元-291,000-282,000元-150,000元=641,000元 |

綜合所得稅應納稅額

「公式=×稅率–累進差額」 |

免繳稅 |

500元×稅率5%-累進差額0=25元 |

641,000元×稅率12%-累進差額41,300=35,620元 |

二、報稅流程

(一) 申報流程說明

- 1

查詢所得/扣除額

從115/4/28-6/1為止,可透過以下幾個方式查詢:

※ 備註1:以電腦透過網路線上登入為以下6種方式,以手機查詢所得及扣除額登入方式為「行動電話認證」、「戶口名簿戶號+查詢碼」、「行動自然人憑證」3種方式。

| 方式 |

說明 |

備註 |

線上申辦

(6種方式)

※ 備註1 |

已註冊健保卡 |

使用「讀卡機」+「密碼」,登入「線上報稅系統」 |

未註冊之健保卡,可至「中央健保署網站註冊」 |

| 自然人憑證 |

使用「讀卡機」+「密碼」,登入「線上報稅系統」 |

欲申請自然人憑證,可至「戶政事務所」臨櫃辦理 |

| 電子憑證 |

使用「密碼」,登入「線上報稅系統」 |

請向電子憑證所屬各銀行、證券商、保險公司、金控公司申辦 |

| 戶口名簿戶號+查詢碼 |

1. 持「自然人憑證」至4大超商多媒體資訊機取得查詢碼

2. 使用「戶口名簿戶號」+「查詢碼」,登入「線上報稅系統」 |

可至「戶政事務所」臨櫃辦理自然人憑證 |

| 行動自然人憑證 |

於「自然人憑證註冊&綁定手機行動自然人憑證APP」後,使用「手機指紋/臉部辨識」,登入「線上報稅系統」 |

欲進行自然人憑證註冊&綁定手機行動自然人憑證APP,請至「行動自然人憑證網站」註冊 |

| 行動電話認證 |

使用「手機號碼」+「健保卡卡號」,進行「行動電話認證」,登入「線上報稅系統」 |

需使用納稅義務人本人所申請的月租型手機門號,可參閱【手機報稅Q&A】 |

| 臨櫃查詢 |

1. 本人持「身分證正本」至各地國稅局申辦

2. 委託他人代為查調者,代理人應提示國民身分證正本,並附上「查調委託書正本」及申請人國民身分證正本供核(代理人提示之申請人國民身分證為影本者,應切結與正本相符) |

出門前可先點擊<各地區國稅局報稅預約>,進行「線上取號預約」 |

- 2

進行綜合所得稅申報與繳納

從115/5/1-6/1為止,可透過申報流程說明步驟 所列方式至財政部電子申報繳稅服務網「線上報稅系統」進行綜所稅結算申報;或是在收到「稅額試算通知書」後,確認資料不需修改時,接著進行繳稅/退稅回復/不繳不退回復。

| 情況 |

說明 |

| 繳稅 |

可使用以下管道繳稅,繳稅完即完成申報:

1. 金融機構 (郵局不代收)

2. 4大超商 (限3萬元以下)

3. 行動支付App

4. 電子支付App

5. ATM轉帳

6. 使用信用卡/晶片金融卡,至<財政部網路繳稅服務網站>進行線上繳稅

7. 活期(儲蓄)存款帳戶轉帳 (限以已註冊健保卡、自然人憑證、電子憑證及行動自然人憑證線上即時扣款)

8. 委託取款轉帳

9. 掃描「稅額試算通知書」上QR-code |

| 退稅 |

稅額試算案件可透過以下管道回復確認:

1. 線上登錄確認(已註冊健保卡、自然人憑證、電子憑證、行動自然人憑證、行動電話認證、書表上的驗證碼)

2. 書面確認:寄(送)到國稅局

3. 電話語音確認:0800-000-321(退稅案件限沿用上一年度繳/退稅成功之納稅人本人帳戶辦理退稅者)

4. 掃描書表上QR-code確認

|

| 不繳不退 (免稅) |

- 3

完成報稅流程

若要確認是否申報完成,可至<綜合所得稅網路申報或稅額試算回復結果>查詢。

(二) 申請延期或分期繳納

若有下述情形而無法如期完成繳稅,於納稅期間內115/5/1-6/1,請先完成上述申報流程,再申請延期或分期繳納:

站外連結之參考文章:

>>綜合所得稅【資料來源:財政部電子申報繳稅服務網,民國115年4月】

>>開始報稅<手機報稅>【資料來源:財政部電子申報繳稅服務網,民國115年4月】

>>申請書表及範例下載【資料來源:財政部稅務入口網,民國115年4月】

>>【延期或分期繳稅】【退還營業稅溢付稅額】【外銷品原料沖退稅】【資料來源:財政部,民國115年4月】

站內相關服務連結: